ingång

ingångProduktion och konsumtion av kött i det moderna Ryssland. Hur mycket kött äts i Ryssland och andra länder

Köttkonsumtionen i Ryssland 2016 ökade med 1 kg

2001-2013. det skedde en stadig ökning av köttkonsumtionen i landet (de enda undantagen var 2004 och 2009).

Under 2014-2015. det skedde en minskning i volymen av köttkonsumtion (från 76,0 kg 2013 till 72,8 kg 2015 - en minskning med 4,2% under 2 år), vilket beror både på en liten minskning av befolkningens reala disponibla inkomst, och produktionsökningen var något lägre än volymen av nedgången i importen.

Under 2016 återhämtar sig indikatorerna. Konsumtionen av alla typer av kött i Ryssland 2016 ökade med 1 kg - upp till 73,7 kg. Den fullständiga återhämtningen av volymen av köttkonsumtion till toppindikatorerna för 2013 (76,0 kg) har dock ännu inte inträffat. Samtidigt, om vi jämför volymer över en längre period, under de senaste 5 åren, har köttkonsumtionen per capita i Ryska federationen ökat med 4,9 %, under 10 år - med 22,8 %, över 15 år - med 52,6 % . I konsumtionsstrukturen har andelen fjäderfäkött ökat markant och andelen nötkött har minskat.

Volymen på den ryska marknaden för alla typer av kött ( inklusive slaktbiprodukter och bacon) 2016, enligt preliminära uppskattningar, uppgick till 10 822,1 tusen ton, vilket är 1,6 % mer än 2015 och 1,1 % mer än 2014. Under 5 år (till 2011) har marknadsvolymen vuxit med 7,7%, över 10 år - med 26,0%.

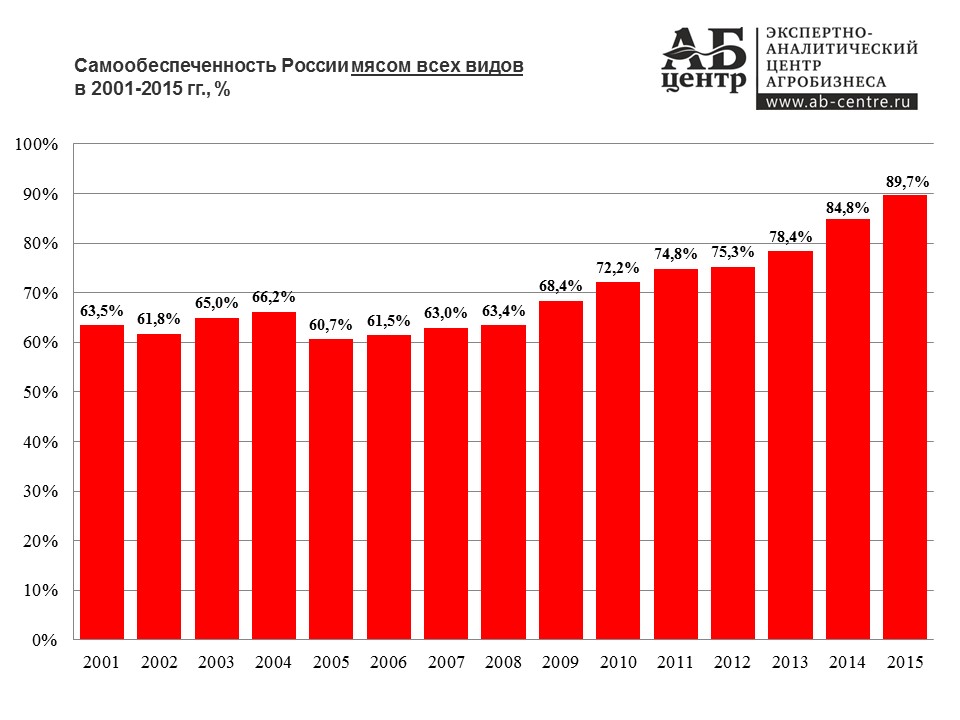

Låt oss komma ihåg att 2015, för första gången, överskreds minimigränsen för livsmedelsoberoende för kött. Enligt Ryska federationens doktrin om livsmedelssäkerhet måste Ryska federationens självförsörjning med kött vara minst 85%. Under 2016 fortsatte denna trend och Rysslands självförsörjning med kött ökade till 92,0 %. Redan för 10 år sedan (2006) var siffrorna 61,5 %.

Livsmedelssäkerhet - Rysslands självförsörjning med kött översteg för första gången tröskeln på 85 % som anges i Food Security Doctrine (2015)

Tröskelvärdet för att säkerställa livsmedelsoberoende (självförsörjning) för kött, enligt Ryska federationens livsmedelssäkerhetsdoktrin, bör vara minst 85%. Denna indikator speglar den inhemska produktionens andel av den totala inhemska konsumtionen.

2014 närmade sig nivån av livsmedelsoberoende det lägsta tillåtna värdet i Doktrinen och uppgick till 84,8 %.

Under 2015 nådde Rysslands självförsörjning med kött av alla slag, enligt beräkningarna från Expert and Analytical Center for Agribusiness "AB-Center", 89,7%. Som jämförelse, för 5 år sedan var indikatorerna på nivån 72,2%, för 10 år sedan - de var 60,7%.

Självförsörjning med kött 2015 uppnåddes inte bara på grund av en ökning av produktionen, utan också på grund av en minskning av importen orsakad av devalveringen av rubeln och ett förbud mot import av kött och biprodukter från ett antal länder (sedan augusti 2014).

Volymen av köttproduktion av alla typer i Ryssland uppgick 2015 till 9 483,9 tusen ton i slaktvikt, vilket är 413,6 tusen ton (4,6%) mer än 2014. Samtidigt minskade importvolymen, inklusive biprodukter, ister, med 536,7 tusen ton till 1 171,9 tusen ton (med 31,4 %).

När det gäller långsiktiga trender ökade köttproduktionen under 10 år med 4 494,4 tusen ton (90,1%), importvolymen minskade med 2 061,9 tusen ton (med 63,8%).

Volymen på den ryska köttmarknaden 2015 uppgick till 10 571,9 tusen ton, vilket är 1,2% mindre än 2014 och 3,0% mindre än 2013. På 5 år har dock marknadsvolymen ökat med 6,5%, över 10 år - med 28,6%.

Under 2014-2015. det finns också en minskning av volymen av köttkonsumtion (från 76,0 kg 2013 till 72,2 kg 2015 - en minskning med 5,0% under 2 år), vilket, utöver ovanstående faktorer som påverkade minskningen av marknadsvolymen, beror på en minskning av befolkningens reala disponibla inkomst. Samtidigt visar en jämförelse över en längre period en betydande ökning av konsumtionen. Under 5 år har konsumtionen av kött per capita i Ryssland ökat med 3,9%, över 10 år - med 26,1%.

Observera att importsubstitution, att säkerställa livsmedelsoberoende, är, även om den viktigaste, men inte den enda komponenten av livsmedelssäkerhet. En viktig roll för att säkerställa livsmedelssäkerhet spelas av prestation hög nivå matens överkomliga priser för befolkningen. I Ryssland ligger denna indikator på låga nivåer, jämfört med olika länder.

I de flesta utvecklade, betydande del av utvecklingsländerna är andelen matutgifter i familjens budget på 10-20 %.

Som jämförelse, från och med 2014 i USA, enligt USDA, var det 6,5%, i Storbritannien - 8,7%, i Schweiz - 8,9%, i Kanada - 9,3%, i Australien - 9, 9%, i Österrike – 10,0 %, i Tyskland – 10,6 %, i Norge – 12,3 %, i Japan – 13,5 %, i Frankrike – 13,6 %, i Italien – 14,2 %, i Spanien – 14,5 %, i Brasilien – 15,6 %, i Uruguay – 18,3 %, i Sydafrika - 19,1%, i Venezuela - 19,8%, i Turkiet - 21,6%, i Kina - 25,5%, i Indien - 29,0%.

I Ryssland var andelen hushållsutgifter för mat i familjens totala budget 2011 30,7%, 2012 minskade den till 29,8%, 2013 - till 29,1%. Under 2014 ökade den något igen och uppgick till 29,4 %.

Denna indikator är andelen utgifter för mat i hemmet exklusive utgifter för mat i cateringföretag (den tar inte heller hänsyn till utgifter för alkohol- och tobakskonsumtion). Således är klyftan i utgifter för matkonsumtion i Ryssland och länder som USA, där mat i cateringföretag är mycket populär, kanske inte så stor.

Det finns ett antal länder där andelen matutgifter är betydligt högre än i Ryssland. Detta, inklusive länder som Uzbekistan (30,7%), Kroatien (30,8%), Indonesien (33,1%), Makedonien (33,8%), Vietnam (35,2%), Marocko (35,5%), Egypten (36,2%), Vitryssland (36,9 %), Ukraina (37,7 %), Jordanien (37,8 %), Pakistan (41,4 %), Kazakstan (43 , 3 %), Azerbajdzjan (44,3 %).

Under de kommande 5 åren, i samband med ökande produktionsvolymer, kommer livsmedelspriserna att tendera att sjunka, och 2020 kan andelen av ryssarnas utgifter för mat minska till 22-25%.

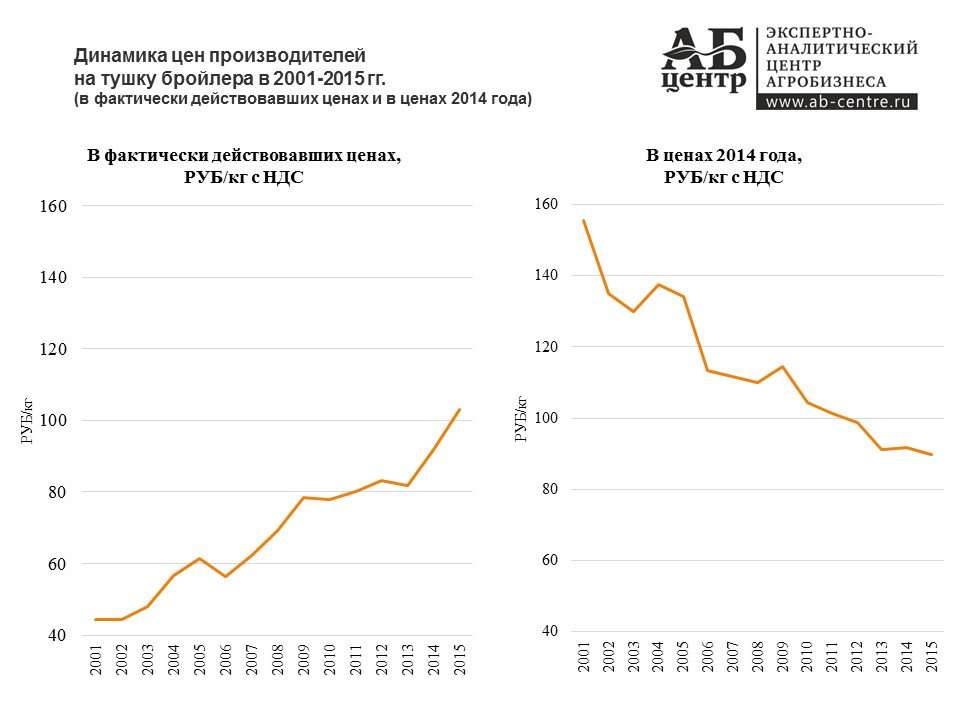

Exempel. Produktionstillväxt och försvagade priser har lett till en stadig ökning av konsumtionen av fjäderfäkött ( mot bakgrund av en minskning av köttkonsumtionen i allmänhet)... Konsumtionen av fjäderfäkött per capita ökade från 31,3 kg 2014 till 32,1 kg. Över 5 år - med 30,2%, över 10 år - med 69,4%.

Konsumtionstillväxten drevs av försvagade priser. I faktiska priser observerades en ökning av priserna, men den var betydligt lägre än den genomsnittliga inflationstakten.

Grafen nedan visar dynamiken i de faktiska producentpriserna för en slaktkycklingskropp och dynamiken i priserna 2014.

På grund av försvagningen av priserna och devalveringen av rubeln blir ryskt kycklingkött mer och mer konkurrenskraftigt på världsmarknaderna. I slutet av 2015 översteg exporten 60 tusen ton och nådde 60,3 tusen ton. Under året var tillväxten 5,0%, över 5 år ökade indikatorerna nästan 3,3 gånger. Förutom fjäderfäkött exporteras slaktbiprodukter från fläsk, fläsk och nötkött från Ryska federationen i obetydliga volymer. Den totala volymen köttexport från Ryska federationen i slutet av 2015 uppgick till 83,7 tusen ton.

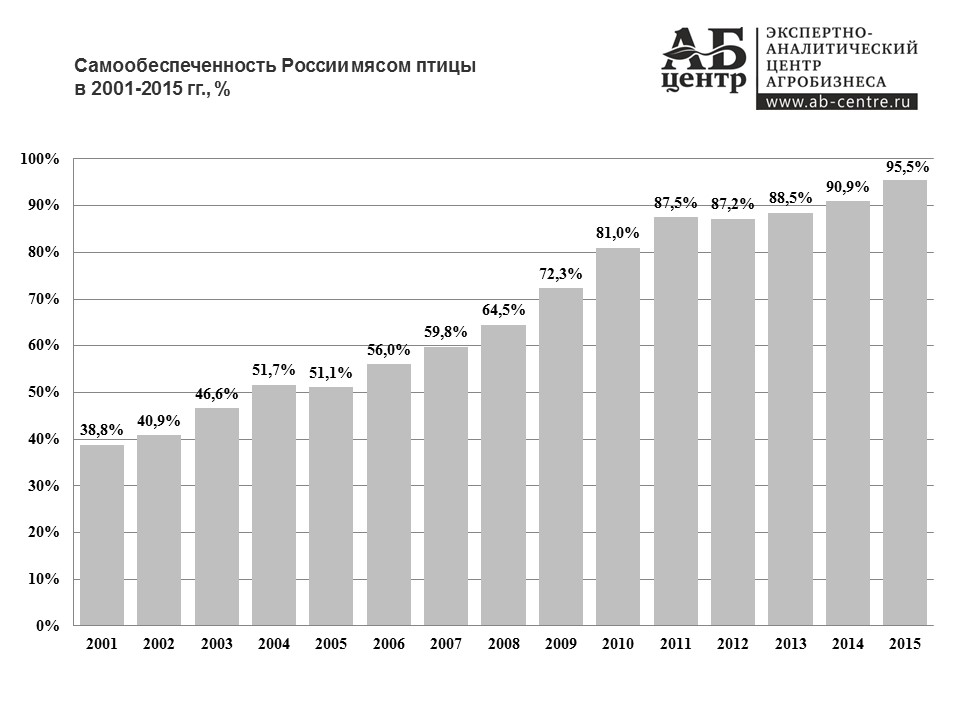

När det gäller självförsörjning av fjäderfäkött nådde indikatorn för livsmedelsoberoende här 95,5%.

Saldot av utrikeshandeln med fjäderfäkött är fortfarande negativ, men den har nått de lägsta nivåerna i historien (exporterat, med hänsyn till ömsesidig handel med länderna i EAEU Customs Union, enligt AB-Centers beräkningar, är 211,2 tusen ton mindre än importerat).

Import av grönsaker till Ryssland. Resultat för 2016

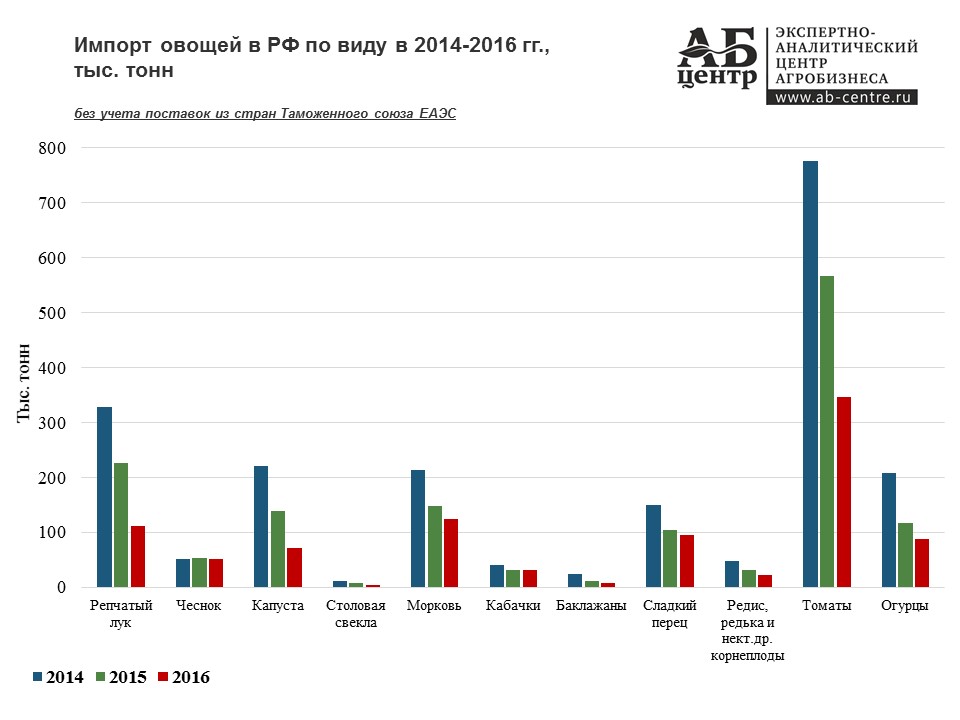

I december 2016 importerades 85,7 tusen ton grönsaker till Ryssland ( nedan - exklusive handel med CU-länderna), som jämförelse - i december 2015 importerades 115,5 tusen ton (minskningen var 25,8% eller 29,8 tusen ton). I förhållande till november 2016 ökade utbudet med 34,4 % eller med 21,9 tusen ton.

Den totala importvolymen av huvudtyperna av grönsaker (lök, vitlök, kål, rödbetor, morötter, zucchini, auberginer, rädisor, paprika, tomater, gurkor) i Ryska federationen i slutet av 2016, exklusive leveranser från CU-länderna, uppgick till 952,4 tusen ton, vilket är 33,5% eller 479,7 tusen ton mindre än 2015 och 54, 0% eller 1 113 tusen mindre. än 2014.

Samtidigt, under 2016, jämfört med 2015, minskade importen:

lök - med 50,3%,

vitlök - med 3,3%,

kål av alla slag - med 47,7%,

bordsbetor - med 42,1 %,

morötter - med 16,7%,

aubergine - med 26,8 %,

sötpeppar - med 9,5%,

rädisa - med 30,2%,

tomater - med 38,9% (men med hänsyn till uppgifterna om leveranser från CU-länderna är minskningen av tomatimporten inte så märkbar),

gurka - med 25,0%.

Däremot ökade importen av zucchini något.

I strukturen för grönsaksförsörjning till Ryska federationen 2016 är den första platsen ockuperad av tomater (36,3% av den totala importvolymen). Andelen morötter, lök, paprika, kål och vitlök är också hög.

Formellt skulle Kanada kunna inkluderas i topplistan. Men prismiljön (och ofta produktionsvolymer) i detta land beror direkt på dynamiken på marknaden och beslut som fattas i USA. För Ryssland, baserat på importens struktur (se diagrammet "Produktion kontra import"), är det viktigaste vad som händer på marknaderna för de största köttexportörerna - USA, EU och Brasilien. Och Kina och Mellanösternregionen är intressanta för oss som de mest troliga försäljningsmarknaderna i framtiden.

Globala jordbruks-livsmedelsmarknader utvecklas under inflytande av de mest inflytelserika länderna. Graden av inflytande från var och en av världens trender beror på mängden konsumtion, import och export. På köttmarknaden inkluderar topp 6 enligt dessa kriterier USA, EU, Kina, Ryssland, Brasilien och Japan.

Vad finns i Ryssland

Dynamiken i köttkonsumtionen i Ryssland skiljer sig från trender på andra betydande marknader. I mitten av 1990-talet sjönk den på grund av minskade hushållsinkomster. Under dessa förhållanden, import av billiga kycklingkött från USA, där kycklinglår endast används för bearbetning, vilket i hög grad bidrog till ruinen av inhemska jordbruksföretag. Trenden förändrades efter den ekonomiska krisen 1998: importen steg i pris och nya investerare började investera i ryskt jordbruk. Produktionen och konsumtionen av fjäderfä och fläsk började återhämta sig. Nötköttsproduktionen fortsatte att minska tillsammans med nedgången i mjölkboskapsbesättningar. Enligt experter kommer konsumtionen av kyckling och fläsk i Ryssland att fortsätta att växa. Fjäderfä kommer att råda i konsumtionsstrukturen, men det är ännu inte klart med vilken andel. Tidigare ovanliga prisförhållanden har lett till en explosiv tillväxt i kycklingkonsumtionen. Samtidigt, den förväntade nedgången i priserna för grisar från den nuvarande rekordnivån (90-95 rubel / kg levande vikt) till den statistiskt normala 75-80 kg / rubel. kommer säkert att intressera nya köpare. Det finns ingen konsensus om nötkött: utländska experter ( USDA, FAO - OECD, FAPRI) tror att ryssarna kommer att äta lite mer nötkött till 2020, medan inhemska (inklusive National Union of Pig Breeders) förväntar sig en minskning av sin konsumtion. Troligtvis har de senare rätt. Med höga beräknade foderpriser kommer nötkött av hög kvalitet att förbli en nischvara för ett begränsat antal människor. Färre människor kommer att köpa nötkött som erhållits som en biprodukt från mjölkproduktionen (den så kallade mjölkbesättningen). Detta kött är inte en attraktiv produkt när det gäller konsumentegenskaper, och det är obekvämt att tillaga det. I takt med att ekonomin utvecklas kommer dessutom antalet hemmafruar att minska, vilket gör att den tid konsumenterna är villiga att lägga på att laga kött kommer att minska.

De flesta scenarierna för köttkonsumtion baseras på en uppskattning av befolkningens inkomsttillväxt. Med detta kriterium är det möjligt att ge en felaktig förutsägelse. Varje samhälle har sitt eget "tak" för konsumtion av en eller annan typ av kött. År 2020 bör real BNP per capita (i 2005 års priser) i Ryssland uppgå till 10 tusen dollar. Om vi bara litar på denna indikator kan vi förutsäga att vi kommer att kunna konsumera, säg, fläsk på samma nivå som dagens Polen (56) kg/år) eller Kroatien (36 kg/år). Men i Ryssland har de aldrig konsumerat mer än 25 kg fläsk. Dess konsumtion som överstiger 30 kg / person per år är endast möjlig när priserna på kyckling eller nötkött stiger, vilket är osannolikt. Det innebär att med den fortsatta utvecklingen av produktionen kommer överskottet att behöva exporteras. Detta kommer att bli extremt svårt: alla rymliga marknader (Japan, Kina, Sydkorea) är fast ockuperade av grisuppfödare från Nordamerika och EU. Nyligen försöker också brasilianska tillverkare att ansluta sig till dem. Exporten av broilerkött, vars maximala konsumtion ryssarna kommer att nå under de kommande åren, kan bli mer lovande. Men tydligen är en ökning av konsumtionen i muslimska länder och Indien oundviklig. De är potentiella köpare av vårt fjäderfä.

EU: skydd och kris

Inom EU har köttkonsumtionen varit relativt stabil de senaste åren, men konsumtionen av nötkött har minskat något. Orsakerna är höga priser orsakade av brist på produkten på marknaden (sedan 2008 har boskapsbeståndet minskat med i genomsnitt 1,1%/år) och krisförsvagningen av den europeiska ekonomin. Minskningen av konsumtionen av alla typer av kött i länderna i Sydeuropa är särskilt märkbar. Konsumtionen av kyckling i EU växer (detta är en global trend), expansionen av denna typ av kött till detaljhandelsmarknaden begränsas av dess höga pris. En genomsnittlig europé äter 40 kg/år fläsk. Dess konsumtion varierar mycket beroende på ländernas kulinariska traditioner - från 20 kg i Storbritannien till 80 kg i Danmark. EU-marknaden är stängd och väl skyddad: andelen grisköttsimport av den europeiska konsumtionen 2011 var endast 0,1 %, nötkött - 5 %, kyckling - 8 %. Marknadsskyddet bygger på tullkvoter och fytosanitära åtgärder. Till exempel begränsar ett förbud mot hormoner importen av nötkött från USA, och stränga regler för klorbehandlat fjäderfä hindrar tillgången på fjäderfä från samma ställe. Samtidigt utvecklar Europeiska unionen aktivt exporten. 2012 kommer det att vara den näst största leverantören av fläsk efter USA – 30 % av världshandeln. Huvudköparen av europeiskt fläsk 2011 var Ryssland (388,7 tusen ton). På grund av sin geografiska närhet till Ryssland och förmågan att skicka produkter i levande vikt kommer EU i framtiden att förbli en av huvudleverantörerna av griskött till den inhemska marknaden.

En av faktorerna som stabiliserar köttkonsumtionen i välmående EU-länder (särskilt Tyskland) är den spridande flexitarismen [övervägande växtbaserad kost som tillåter sällsynt/oavsiktlig konsumtion av kött - "AI"], vilket främjar oro för människors hälsa och miljön. möjlig orsak den nedåtgående trenden kan vara ett fullständigt förbud mot användning av individuella boxar för dräktiga suggor från 1 januari 2013. 18 EU-länder har meddelat att de går med på detta förbud. Enligt brittiska experter kommer denna åtgärd att leda till en minskning av grisköttsproduktionen med 5-10 % i EU, vilket sannolikt kommer att orsaka en prishöjning på 10 %. Allt detta skapar förutsättningar för en liten minskning av köttkonsumtionen.

Brasilien: 100 kg/år

Köttköttkonsumtionen i Brasilien har ökat 30 gånger på 40 år. Enligt det brasilianska marknadsundersökningscentret CEAP ligger det på bordet för alla brasilianska familjer, och 58 % av hushållen äter det två till tre gånger i veckan. Det främsta skälet till fågelns popularitet är dess användbarhet (som 85% av de tillfrågade säger) och dess billighet. En betydande del av den producerade volymen skickas utomlands (2011 - 31%). I år kommer Brasilien, enligt det amerikanska jordbruksdepartementet, att bli världens största exportör av slaktkycklingkött. Den inhemska konsumtionen kommer att öka på grund av befolkningsökningen, medan konsumtionen per capita nästan har nått sin topp. Brasiliansk nötköttskonsumtion i år kommer att vara 38,5 kg / person - en ganska liten siffra jämfört med andra latinamerikanska länder. När det gäller export av nötkött, förutspår den USDA Brasilien blir den tredje största spelaren i år efter Indien och Australien. Brasiliens export av detta kött bör öka med 50 % till 2 miljoner ton år 2021. Den genomsnittliga konsumtionen av fläsk per capita i Brasilien är bara 13 kg/år. Under de senaste 10 åren har den dessutom vuxit med 20 % tack vare tillverkarnas imagekampanj. Detta kött är populärt endast i de södra delarna av landet, där ättlingar till nybyggare från Tyskland och Italien bor. Den producerar 69 % av brasilianskt fläsk.

Konsumtionen av alla huvudtyper av kött i Brasilien har nått 100 kg / år per person, så det är osannolikt att det kommer att öka avsevärt under de kommande åren.

USA: mycket bra - synd

Den amerikanska konsumentmarknaden har dominerats av broilerkött sedan 1970-talet, vilket har ersatt nötkött som ett prisvärt och lättlagat kött. Konsumtionen av fläsk har varit stabil under de senaste 50 åren: branschorganisationer har misslyckats med att befria det från dess icke-dietmässiga image. Det är brukligt i USA att äta kalkon på Thanksgiving Day, och 7-8 kg per person var gränsen som amerikaner kan konsumera på ett år. Sedan 2007 har köttkonsumtionen i USA minskat, av alla slag. Vid första anblicken finns det en uppenbar anledning - början på en lågkonjunktur. Enligt statistiken kan flera perioder spåras, liknande den nuvarande, då konsumtionen minskade. Dessa är oljekriserna 1973 och 1979, arbetslösheten i början av 1980-talet och den ekonomiska krisen i slutet av 1990-talet. Men under de senaste åren har en ny nedgångsfaktor dykt upp - anhängare av en hälsosam (vegetarisk) livsstil och miljöpartister har anslutit sig till deras påverkansarbete. FN-rapporten "The Long Shadow of Farm Animals", som sa att boskapen producerar 18 % av växthusgaserna, gav ny fart åt kampanjen mot överdriven köttkonsumtion. Artiklar om detta ämne publiceras nu av alla inflytelserika nationella tidningar i USA. Köttindustrin har bilden av ett mäktigt konglomerat i landet som har förtryckt Jordbruksdepartementet, och köttmarknadens aktörer har framgångsrikt lobbat för nya åtgärder för statligt stöd under lång tid och i sina reklamkampanjer efterlyst mer och mer att äta. Nu har pendeln svängt åt andra hållet. Att äta mer än 110 kg kött per år gör objektivt sett inte en person friskare. Men efter nedgången i arbetslösheten i landet till de normala 4-5 % från nuvarande 8,2 %, kommer konsumtionen sannolikt att börja växa igen.

Kina: världsföraren

Kina är en enorm konsumentmarknad: landet konsumerar över 25 % av världens kött (alla typer) och 50 % av griskött. Men den genomsnittliga årliga konsumtionen av kött per person i Kina är mycket lägre än till exempel i Nordamerika och EU - 57 kg mot 70-120 kg. Kineserna föredrar fläsk - 38,7 kg / år. På medellång sikt är dynamiken i de inhemska priserna för detta kött cyklisk. Prisstegringar beror på fluktuationer i efterfrågan (konsumtionstoppar - semester), produktionsinstabilitet och förändringar i foderpriserna. Den främsta konsekvensen av marknadsvolatiliteten är periodvis stigande import. Till exempel var det en betydande tillväxt under 2008 och 2011. I det första fallet var orsaken ett utbrott av porcint reproduktions- och respiratoriskt syndrom (PRRSV) i 25 kinesiska provinser och en jordbävning i Sichuan-provinsen. Förlusterna av besättningen i Kina uppgick då till cirka 30 miljoner djur. Återhämtningen i branschen ledde till överproduktion, som rasade priserna 2010. På grund av detta lämnade många bönder marknaden, vilket ledde till en minskning av produktionen och ett kraftigt prisstegring 2011: i juni översteg priserna treåriga toppar. De höga noteringarna resulterade i en ökning av importen, som fortsatte att växa även under 2012. Så under det första kvartalet uppgick det till 146 tusen ton - 1,2 gånger mer än under samma period föregående år. Volatiliteten i utbud och efterfrågan ökar produktionen av stora volymer griskött - cirka 50% - av privata gårdar, samt låga barriärer för inträde och utträde från denna industri.

De största leverantörerna till Kina är USA, EU och Kanada. För att dämpa inflationen försvagar Kina gradvis skyddet av den inhemska marknaden. Fler länder får rätt att importera: 2011 tillät myndigheterna tre brasilianska fabriker att importera kött. Brasilien ser Kina som ett möjligt alternativ till den oförutsägbara ryska marknaden, särskilt eftersom Kina fortfarande är den enda rymliga globala grisköttssektorn med betydande tillväxtpotential på medellång sikt.

Världstrender

Så det finns flera huvudtrender i utvecklingen av världens köttmarknader. Mängden köttkonsumtion beror på befolkningens inkomstnivå. Men konsumtionsstrukturen av dess huvudtyper - broiler, fläsk och nötkött - beror främst på konsumentvanor och på medellång sikt - på prisförhållandet. Fjäderfä dominerar i USA och Brasilien, fläsk dominerar i EU. Än så länge väljer den ryska marknaden, kan man säga, mellan dessa två typer av kött. De ledande exportörernas marknader - EU, USA och Brasilien - är nära mättnad. I framtiden kommer förhållandet mellan export och konsumtion i dessa länder att växa till förmån för de förstnämnda, vilket innebär att konkurrensen på utländska marknader kommer att intensifieras och förutsägbarheten i de inhemska priserna minskar. Konsumtionen stabiliseras på den ryska marknaden och produktionen växer (exklusive boskap). Det leder också till ökad konkurrens på de globala fläsk- och fjäderfämarknaderna. De kommande åren kommer inte att vara gynnsamma för starten av exporten av ryska produkter. Broilerköttmarknaderna i muslimska länder är långt ifrån mättade. Det är denna typ av kött som kommer att säkerställa tillväxten av världshandeln på medellång sikt. Flexitarianer, vegetarianer, kämpar för human behandling av djur, miljöpartister och andra sociala rörelser ökar sitt inflytande i utvecklade länder och bidrar till att begränsa mängden köttkonsumtion där. Denna faktor är dock svår att bedöma fram till slutet av den ekonomiska krisen och avbrottet av tillväxttrenden för arbetslösheten i USA och EU.

Fler fåglar

Under de senaste åren har det skett en betydande ökning av köttkonsumtionen av slaktkycklingar i de islamiska länderna i Mellanöstern och Nordafrika. Enligt US Department of Agriculture, i Förenade Arabemiraten 2012 kommer det att vara den högsta i världen - 69,4 kg / person. Befolkningen i muslimska länder äter inte fläsk. Men konsumtionen av nötkött är stabil, även om den är betydligt sämre än konsumtionen av fjäderfä. Broilermarknaderna i Mellanöstern och Nordafrika är långt ifrån mättade och kommer att fortsätta växa. Lokala klimatförhållanden hindrar en ökning av den inhemska produktionen, därför kommer importörer att tillhandahålla effektiv efterfrågan. Den största mottagaren här bör vara Brasilien, som enligt prognosen från det amerikanska jordbruksdepartementet kommer att exportera med 41,5 % till 2021 mer kött fåglar än nu.

Intressant fakta

Under de tio år som gått sedan starten av den amerikanska arméns invasion av Irak har exporten av amerikanskt broilerkött till detta land vuxit från noll till solida 100 tusen ton. Nu är Irak en av de tio viktigaste marknaderna för amerikanska fjäderfäproducenter.

Det framgår tydligt av grafen ovan att på 80-talet i Sovjetunionen verkade allt vara bra med köttproduktion. Volymerna växte stadigt, partiet var medvetet om problemet med livsmedelsbrist och antog det ena matprogrammet efter det andra. Bara en sak var oklart: varför fanns inte detta kött i butik? Även i unionsrepublikernas huvudstäder var det inte så lätt att köpa en vanlig köttbit, och det finns inget att säga om resten av städerna. Fram till slutet av dess existens i Sovjetunionen distribuerades kött mellan olika skikt av befolkningen enligt ett komplext system på flera nivåer: för vissa - enligt kuponger, för andra - genom speciella distributörer. Det var nästan omöjligt att bara gå och köpa kött i närmsta butik. I allmänhet var antingen distributionssystemet ineffektivt, eller så ljög statistiken fräckt.

Idag har detta problem försvunnit helt och kött kan köpas helt fritt. Ryssland har uppnått utmärkta resultat inom köttproduktion och marknaden är helt mättad. År 2013 uppgick jordbruksproduktionen av kött i levande vikt till 12,2 miljoner ton, i slaktvikt - 8,54 miljoner ton (60 kg per capita). När det gäller köttproduktion ligger Ryssland stadigt på plats 5-6 i världen. Av den totala volymen köttproduktion 2013 producerade jordbruksorganisationer 6,01 miljoner ton kött (70%), hushållsgårdar - 2,30 miljoner ton (27%), enskilda företagare och gårdar - 236 tusen ton (3%). Produktionsstrukturen efter köttslag (enligt uppgifter för 2013): fjäderfä - 3,83 miljoner ton (44%), fläsk - 2,82 miljoner ton (33%), nötkött - 1,63 miljoner ton (19%), får- och getkött - 190 tusen ton (2%), andra typer av kött - 74 tusen ton (1%).

Enligt Rosstat ökade köttproduktionen i januari-juli 2016 med 13,3 % jämfört med samma period förra året, rapporterar byrån Finmarket. Dessutom beror denna ökning främst på en ökning av grisköttsproduktionen. Så enligt de senaste uppgifterna från jordbruksministeriet ökade nötköttsproduktionen under de första fem månaderna av 2016 med 3,6% och ökade i absoluta tal till endast 364,2 tusen ton, för griskött var ökningen 15,4% (upp till 1,389 miljoner ton) ), och för fjäderfä - 5,8% (upp till 2,377 miljoner ton). Samtidigt ökade antalet grisar under de första sju månaderna med 6,4% - till 23,4 miljoner.

Införandet av sanktioner och motsanktioner hade inte någon betydande inverkan på konsumtionen av importerat kött och köttprodukter i Ryssland. Till exempel var Argentina och Brasilien, en av världens största leverantörer av fryst kött, inte med på den ryska sanktionslistan och fortsätter att leverera nötkött till vår marknad, medan andelen import på ryska diskar sedan mitten av 2014 har minskat från 34 % till 22 %.

Inhemskt fläsk står för nästan 90 procent av konsumtionen av denna typ av kött i Ryssland. I år ska minst 3,3 miljoner ton i slaktvikt produceras. Det finns dock risker för att de optimistiska prognoserna kan korrigeras på grund av spridningen av afrikansk svinpest (ASF) i ett antal regioner i sommar. Denna situation har redan påverkat prisstegringen på fläsk, enligt de senaste veckodata från Rosstat.

I allmänhet ger utbudet från inhemska producenter av fjäderfäkött den inhemska marknaden i Ryssland med 90-95%, fläsk - med 85-90%, nötkött - med 70-75%.

Den dagliga normen för en vuxen med medelvikt och ålder - 170 g kött per dag - inkluderar både rött kött och fågel. Det är mycket önskvärt att hälften av denna norm är en fågel, i det här fallet kommer intaget av kolesterol i kroppen att vara optimalt. Det faktum att denna norm är dagligen betyder inte att du definitivt ska äta den mängden kött varje dag: du kan äta det till exempel 4 gånger i veckan - 250 g vardera. En vuxen behöver alltså konsumera cirka 62 kg pr. år olika kött.

Bildupphovsrätt AFP Bildtext Köttkonsumtionen i Indien och Kina fortsätter att öka, medan den i Europa har stabiliserats

Världskarta gjord av råbiff med blod kan mycket väl få dig att ge upp kött.

Detta är omslaget till Meat Atlas of the World, en årlig publikation av Heinrich Böll Foundation och Friends of the Earths nätverk av miljöorganisationer. Den engelska versionen av boken publicerades förra veckan.

Köttatlasen kommer inte nödvändigtvis att göra dig vegetarian, även om de mest bråkiga läsarna kanske tycker att titeln "Fakta och siffror om djuren vi äter" tryckt på omslaget för grov.

Bildupphovsrätt Heinrich Boells stiftelsePublikationens mål är att utbilda konsumenterna om farorna med industriell köttproduktion, säger Böll Foundations ordförande Barbara Unmüssig, som medger att hon ibland tycker om god biff själv.

"Köttkonsumtionen i de rika norra är redan hög. Nu är de fattiga södern ikapp," säger hon. behandla djur och även påverka konsumenternas hälsa negativt.

Den årliga genomsnittliga köttkonsumtionen per capita i USA når över 75 kilo. I Tyskland är denna siffra cirka 60 kg. Det är enorma volymer jämfört med konsumtionen av kött i Kina (38 kg) och Afrika (mindre än 20 kg).

Men medan köttkonsumtionen i utvecklade länder har stabiliserats, och i vissa länder, såsom Tyskland, till och med minskat, i andra länder, särskilt Indien och Kina, anammar konsumenterna entusiastiskt den nya västerländska köttdieten.

Köttatlasen rapporterar om de sociala konsekvenserna: ju mer kött vi äter, desto fler djur måste vi mata.

Som ett resultat av detta överförs en ökande mängd jordbruksmark för sådd av fodergrödor, till exempel sojabönor. 70 % av världens åkermark idag används för att odla djurfoder, inte mänsklig mat, säger Heinrich Böll-stiftelsen.

Och det här påverkar kampen mot hunger och fattigdom negativt, säger Barbara Unmüssig, då stora företag tvingar ut småbönder från sina marker. Och industriella metoder för att föda upp djur leder till användningen av ett stort antal skadliga ämnen, säger hon.

Skuld

Tyskarna tvivlar dock.

Å ena sidan är Tyskland ett land med en kraftfull köttindustri som dödar 700 miljoner djur årligen, och som dessutom har en stark tradition av köttätande: det är normalt att deltagare i de flesta gatufestivaler planlöst vandrar genom gatorna, åtföljda av tuggkorv.

Tyska konsumenter är också vana vid matens billighet, vilket är ett direkt resultat av industriella jordbruksmetoder. Idag spenderar den genomsnittliga tyska familjen cirka 10 % av sin inkomst på mat. Detta är en av de lägsta priserna i världen. För mer än 30 år sedan spenderades mer än 30 % på mat.

Bildupphovsrätt BBC World ServiceOch samtidigt i Tyskland ägnar de stor uppmärksamhet åt miljöproblem. Miljöpartiet är en stor politisk kraft med 63 mandat i riksdagen.

Och att rädda planeten är inget marginellt ämne för vänsterpartister: det var kristdemokraternas mitten-högerregering, ledd av Angela Merkel, som beslutade att överge kärnkraften inom tio år – just på grund av rädsla för att skada miljön.

Och om vi pratar om livskulturen, så älskar det tyska samhället nästan fetischiserat allt som anses naturligt.

Därför har köttätandet blivit ett faktum som gör socialt ansvarsfulla, miljöutbildade tyska konsumenter lite skyldiga.

Men försök att tvinga fram saker har inte fungerat. Motståndarna förlöjligade Miljöpartiets förslag att en gång i veckan införa en "vegetarisk dag" i matsalar för anställda på olika institutioner. De gröna lade fram detta förslag strax före valet. Han ansågs orimligt kränka rätten till personligt val.

Steffen Hentrich, som företräder den liberala Friedrich Naumann-stiftelsen, håller inte med om köttatlasen, som förknippar köttätande med miljöförstöring.

Kycklingkonsumtion

- Australien - 50,5

- USA - 50,1

- Brasilien - 38,5

- Sydafrika - 37.8

- Ryssland - 25.3

- EU-länder - 23.6

- Kina - 14.0

- Indien - 2.4

Beräknad konsumtion per person och år, i kilogram.

Ekonomiprogram på TV-kanalen Crimea-24

Intressant infografik om hur mycket kött ryssar konsumerar. Och åt de mindre kött på grund av krisen. Svaret på denna fråga ges av Expert Analytical Center for Agribusiness.

I slutet av förra året uppgick konsumtionen av kött av våra medborgare till 73

kilogram

per capita. Detta 200 gram kött om dagen. Alla typer av kött tas från fläsk till kyckling. Och det här är inte lite - i kotlettmotsvarighet erhålls det från 3 till 4 kotletter på en dag.

Titta på videon.

Arkiv över frågor.

Samtidigt har vårt lands självförsörjning ökat avsevärt för alla typer av köttprodukter. Importen minskade kraftigt på grund av tillväxten i den egna produktionen. I början av 2000-talet var vår autonomi 63,5 %. Nu har den nått 92%. Det betyder att kött från andra länder fortfarande finns på marknaden, men andelen är inte alls stor.

Krisen i köttkonsumtionen återspeglades, men inte nämnvärt. 2013 fanns det 76 kilo per år blev det 73

med hästsvans. Detta kan anses vara en mycket blygsam nedgång. Enligt VTB Capitals prognos kommer köttkonsumtionen i Ryssland i år att återgå till nivån före krisen: 75 kilo per år.

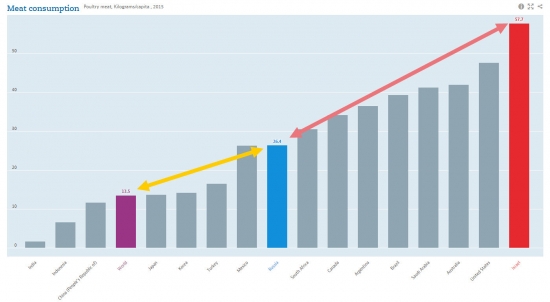

Låt oss gå vidare till världsjämförelser. De tillhandahålls av Organisationen för ekonomiskt samarbete och utveckling. Konsumtion fjäderfäkött i Ryssland är 26,5 kg

per person och år. Mycket eller lite – låt oss se.

Israel har den högsta andelen, följt av USA. Invånarna i dessa länder konsumerar dubbelt så mycket fjäderfäkött som vi gör - ungefär 50 kilo

i år.

Men vi har heller inget att skämmas över, eftersom världsgenomsnittet 13,5 kg

... Ryssarna ligger två gånger före denna siffra. Minst av allt fjäderfä äts i Nigeria och Etiopien. Och om vi tar stora länder, så i Indien. Vi kan säga att de knappt äter alls. Men detta är redan en fråga om deras materiella rikedom och kulinariska preferenser.

Tänk på följande typ av kött - fläsk.

Här innehas rekordet av länderna i Europeiska unionen och Kina. Sydkorea ligger inte långt efter. I dessa länder äts fläsk av 30 kilo per år

per person. I Ryssland är denna parameter nästan två gånger mindre - 18 kilo

... Världsgenomsnittet - 12,5

... Minst av allt fläsk äts i länder där huvudreligionen är islam. Lite mer, men ändå inte tillräckligt, denna typ av kött äts i Israel. Enligt Toran och Koranen anses en gris vara ett orent djur.

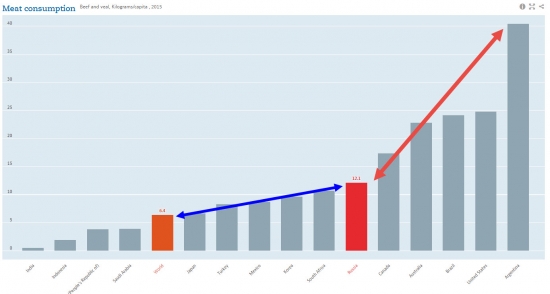

Och slutligen nötkött... Av G20-länderna används den minst i Indien.

Det finns inget att bli förvånad över, kon är ett heligt djur där. Tja, mest av allt i Argentina. Det är den största leverantören av nötkött till världsmarknaden. Argentinare äter 40 kilo nötkött per person och år. Efter att Ryssland infört restriktioner för import av mat från Europa och USA började argentinskt kött dyka upp på våra hyllor ganska ofta. Det finns mycket av det, så argentinarna skämmer bort magen med mums, plus att de skickar mycket på export.

När det gäller Ryssland har vi fjäderfäkött på första plats, fläsk på andra plats och nötkött på tredje plats: 12 kilo per person och år. Det är tre gånger mindre än Argentina, men dubbelt så mycket som världsgenomsnittet. Det finns faktiskt ganska många kor i Ryssland, men ofta uppfattas en ko i en by som en sköterska, en mjölkkälla, inte kött. Därför tar nötkött bara den tredje platsen i vårt land när det gäller konsumtion. Dessutom är det dyrare än fågel och fläsk, och alla har inte råd med det.

P.S. Landjämförelser tagna